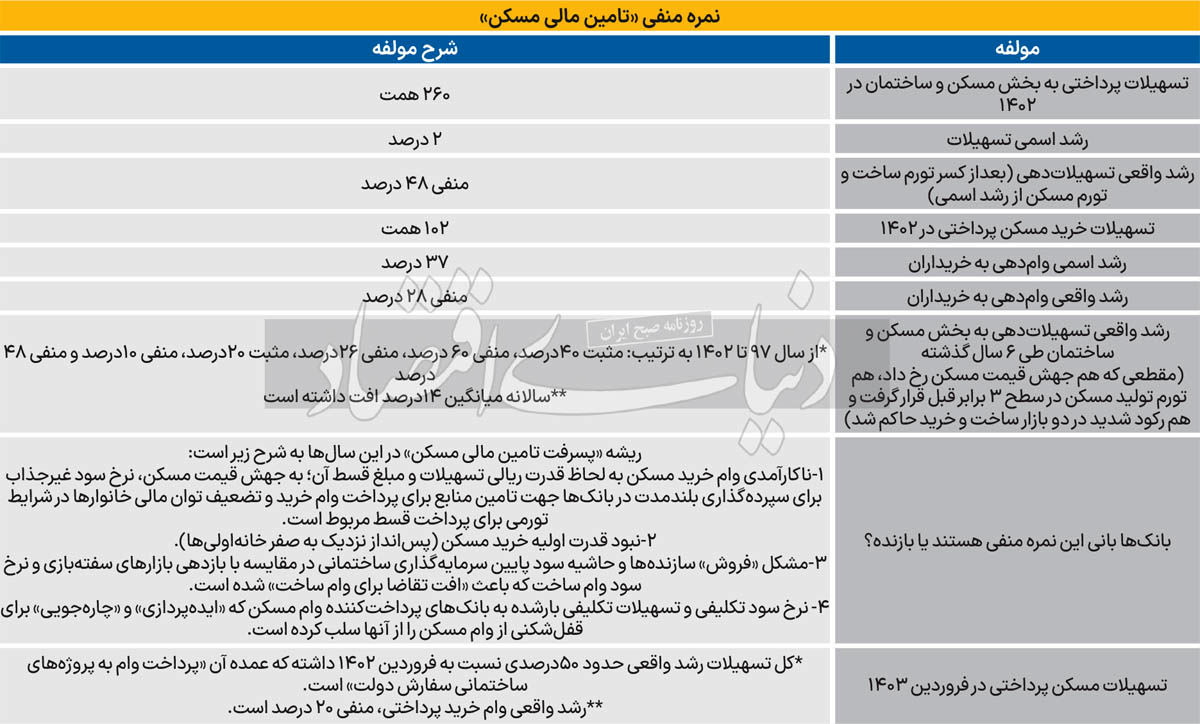

حجم وامدهی به بازار ساخت و خرید مسکن به لحاظ میانگین «رشد واقعی» از ۹۷ تاکنون ۱۴درصد در هر سال افت کرد؛ بانکها مقصرند یا پای ۴ متهم دیگر در میان است؟

کارنامه شبکه بانکی در حوزه تامین مالی مسکن نشاندهنده پسرفت این بخش در سالهای اخیر است. این پسرفت تسهیلاتی در بخش مسکن طی 6 سال گذشته از کاهش میانگین 14درصدی رشد واقعی تسهیلاتدهی (بعد از کسر تورم ساخت و تورم مسکن از رشد اسمی)، در هر سال، حکایت دارد. بررسیهای «دنیایاقتصاد» نشان میدهد، حجم وامدهی به بازار ساخت و خرید مسکن به لحاظ میانگین «رشد واقعی» از 97 تاکنون 14درصد در هر سال افت کرده است؛ این موضوع عملا به معنای 6 سال خشکسالی در بازار تامین مالی بخش مسکن و ساختمان است. اما چرا رشد واقعی تسهیلات به جای پیشرفت در سالهای اخیر، پسرفت داشته است؟ در چنین شرایطی آیا شبکه بانکی به عنوان عامل پرداخت تسهیلات به بخش مسکن، بانی پرداخت تسهیلات است یا عملا بازنده بازی مقابله با رکود مسکن و ساختوساز؟ «دنیایاقتصاد» با استناد به آمارهای مربوط به پرداخت تسهیلات مسکن در 6 سال اخیر یعنی در مقطعی که هم جهش قیمت مسکن رخ داد، هم تورم تولید مسکن در سطح 3 برابر قبل قرار گرفت و هم رکود شدید در دو بازار ساخت و خرید حاکم شد، به این سوال پاسخ میدهد.

نمره مردودی وام مسکن

این موضوع نشاندهنده نمره مردودی یا نمره منفی تامین مالی مسکن از کانال شبکه بانکی و از مسیر تسهیلات ساخت و خرید واحدهای مسکونی، در سال گذشته است و نشان میدهد ارقام پرداختی در قالب تسهیلات مسکن در هر دو حوزه (ساخت و خرید)، در سال گذشته متناسب با تورم این بخش افزایش نداشته است. این در حالی است که یکی از مهمترین اهرمهای موثر برای کاهش عمق رکود در بازار مسکن در شرایط فعلی، رشد واقعی و مثبت تسهیلات پرداختی به حوزه ساخت و خرید واحدهای مسکونی است. اما عملا در سال گذشته این موضوع رخ نداده و حتی رشد واقعی تسهیلاتدهی به این بخش منفی بوده است. نه تنها در سال گذشته، که بررسیها نشان میدهد در همه 6 سال اخیر یعنی سالهایی که هم جهش قیمت مسکن رخ داد، هم تورم تولید مسکن در سطح 3 برابر قبل قرار گرفت و هم رکود شدید در دو بازار ساخت و خرید حاکم شد، رشد واقعی تسهیلاتدهی به بخش مسکن منفی بوده و به طور میانگین در هر سال نسبت به سال قبل 14درصد افت کرده است.

رشد واقعی تسهیلاتدهی به بخش مسکن و ساختمان طی 6 سال گذشته به ترتیب، مثبت 40درصد، منفی 60 درصد، منفی 26درصد، مثبت 20درصد، منفی 10درصد و منفی 48درصد بوده است. این اعداد نشان میدهد رشد واقعی پرداخت وام بانکی به بخش مسکن در 6 سال اخیر سالانه میانگین 14درصد افت داشته است. از این بابت نیز نمره تامین مالی بخش مسکن از مسیر وام بانکی منفی و کارنامه این بخش عملا نشاندهنده وضعیت مردودی است.

بانکها مقصرند یا عوامل دیگر؟

بررسیها به شناسایی چهار ریشه «پسرفت تامین مالی مسکن» در سالهای اخیر منجر شده است. اولین ریشه این پسرفت تامین مالی، به «ناکارآمدی وام خرید مسکن» به لحاظ «قدرت ریالی تسهیلات» و «مبلغ قسط آن» برمیگردد؛ در واقع این موضوع به جهش قیمت مسکن، نرخ سود غیرجذاب برای سپردهگذاری بلندمدت در بانکها جهت تامین منابع برای پرداخت وام خرید و تضعیف توان مالی خانوارها در شرایط تورمی برای پرداخت قسط مربوط میشود.

«نبود قدرت اولیه خرید مسکن» در شرایطی که این قدرت خرید به دلیل چند سال جهش پی در پی قیمت مسکن، کاهش درآمد واقعی خانوارها و پسانداز نزدیک به صفر خانهاولیها، به شدت ضعیف شده و در بسیاری موارد عملا از بین رفته است، دومین ریشه این پسرفت تامین مالی است. این در حالی است که مشکل «فروش» سازندهها و حاشیه سود پایین سرمایهگذاری ساختمانی در مقایسه با بازدهی بازارهای سفتهبازی و نرخ سود وام ساخت که باعث «افت تقاضا برای وام ساخت» شده است، سومین عامل و مقصر این موضوع است. از سوی دیگر و به عنوان مقصر چهارم، «نرخ سود تکلیفی» و «تسهیلات تکلیفی بارشده به بانکهای پرداختکننده وام مسکن» که «ایدهپردازی» و «چارهجویی» برای قفلشکنی از وام مسکن را از آنها سلب کرده است، در شکلگیری و ثبت این نمره منفی در نظام تامین مالی مسکن مقصر است.

وضعیت 1403 چگونه است؟

آمار پرداخت تسهیلات بانکی به بخش مسکن و ساختمان تا سال 1402 در حالی نشاندهنده رشد واقعی منفی در این بخش طی 6 سال گذشته است که یک سوال مهم مربوط به شرایطی است که در بهار امسال در حوزه تامین مالی مسکن از مسیر وامهای بانکی، تاکنون طی شده است. آمارهای رسمی مربوط به تسهیلات بانکی پرداختی در فروردین 1403 نشان میدهد، کل تسهیلات رشد واقعی حدود 50 درصدی نسبت به فروردین 1402 داشته است. البته عمده این تسهیلات و عمده این رشد مربوط به «پرداخت وام به پروژههای ساختمانی سفارش دولت» است. بهرغم این رشد کلی اما، رشد واقعی پرداخت وام خرید مسکن، منفی 20درصد است. یعنی بعد از کسر تورم مسکن، عملا نه تنها پرداخت وام به خریداران آپارتمانها افزایش نداشته است که حدود 20درصد نیز نسبت به مدت مشابه سال گذشته کاهش یافته است.

ثبت نظر